Con motivo de la publicación del Real Decreto 99/2023, de 14 de febrero, por el que se fija el salario mínimo interprofesional para 2023 que, tras varias reuniones con los agentes sociales, se ha decretado en una subida de 80 €. Esta nueva cuantía representa un incremento del 8% con respecto al ejercicio 2022.

De este modo, para actividades en agricultura, industria y servicios, queda fijado en 36 euros/día o 1.080 euros/mes, según el salario esté fijado por días o por meses, computándose únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquel.

El Salario Mínimo Interprofesional (en adelante, el “SMI”) está fijado en un importe bruto, sobre esta cuantía hay que descontar las cotizaciones a la Seguridad Social y la correspondiente retención de IRPF.

El nuevo SMI surte efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2023, procediendo, en consecuencia, el abono del mismo con efectos retroactivos desde el 1 de enero de 2023.

Por su lado, para saber qué complementos salariales computan como salario mínimo, debemos partir del salario base, es decir, la retribución mensual establecida por convenio colectivo o, a falta de este, por contrato individual. Este salario se abona en 14 o en 12 pagas, en función de si las pagas extraordinarias están o no prorrateadas:

– Salario mensual sin pagas extras no prorrateadas (14 pagas): 1.080 euros.

– Salario mensual con pagas extras prorrateadas (12 pagas): 1.260 euros.

Los complementos que se tienen en cuenta para el cálculo del salario mínimo son aquellos complementos salariales que perciben todas las personas trabajadoras por igual, es decir, los complementos no causales, por ejemplo, los pluses por convenio, adicionándose al mismo.

Aquellos complementos que no sean comunes a todos los trabajadores, es decir, los que se perciban específicos por la persona (antigüedad, idioma, títulos), por el trabajo realizado (nocturnidad, turnos, etc.) o los vinculados a los resultados de la Empresa (productividad, bonus) no computan como salario mínimo y, por lo tanto, no se pueden utilizar para compensar la posible subida. Tampoco cuentan a la hora de calcular el SMI complementos extrasalariales como dietas, vestuario o gastos por transporte.

El incremento del SMI afecta a las personas trabajadoras que están fuera de convenio. La regla general es que haya un convenio colectivo de aplicación, y la gran mayoría tiene salarios superiores al SMI. Por esta razón, debemos primero acudir al convenio colectivo para saber cuál es el salario base y si son absorbibles o no los complementos salariales. Si la persona trabajadora cobra menos de 15.120 euros brutos anuales (contando salario base y complementos no causales), el SMI se debe incrementar hasta llegar a dicha cifra.

No obstante, existe una excepción a la aplicación del SMI. Esta es, para cualquier contrato o pacto de naturaleza privada vigentes a la fecha de entrada en vigor del Real Decreto que utilicen el SMI como referencia a cualquier efecto, salvo que las partes acuerden la aplicación de las nuevas cuantías del SMI.

Asimismo, la subida del SMI tiene un principal efecto en la cotización. Recordemos que el tope máximo de la base de cotización en todos los regímenes quedó fijado en 4.495,50 euros/mensuales (o 149,85 euros diarios) a partir del 1 de enero de 2023.

No obstante, como novedad, a partir de este año, se introduce la cotización adicional para el mecanismo de equidad intergeneracional, siendo el 0,6% aplicable sobre la base de cotización por contingencias comunes, del que el 0,5% será a cargo de la empresa y el 0,1%, a cargo del trabajador, según se establece en la Orden PCM/74/2023, de 30 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2023.

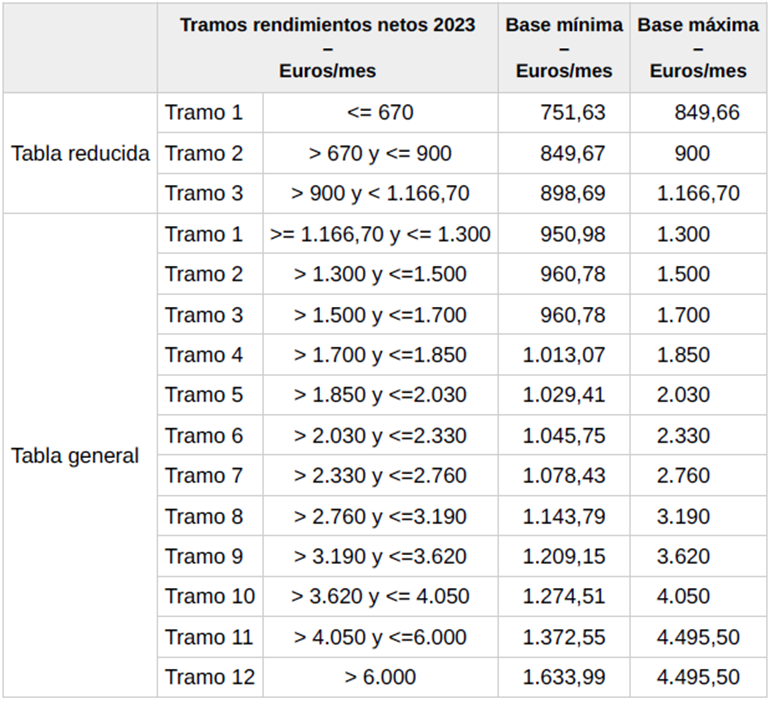

Por otro lado, en cuanto la cuota de trabajadores autónomos, y como novedad a partir de este ejercicio, desde el 1 de enero de 2023, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, la base máxima de cotización será de 4.495,50 euros mensuales. Durante el año 2023, la tabla general y la tabla reducida y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos serán las siguientes:

Siendo los tipos de cotización:

- Para las contingencias comunes, el 28,30 por ciento. Cuando, conforme a lo dispuesto en el artículo 315 del texto refundido de la Ley General de la Seguridad Social, se tenga cubierta la incapacidad temporal en otro régimen de la Seguridad Social y el trabajador autónomo no opte por acogerse voluntariamente a la cobertura de esta prestación, se aplicará una reducción en la cuota que correspondería ingresar de acuerdo con el tipo para contingencias comunes equivalente a multiplicar el coeficiente reductor del 0,055 por dicha cuota.

- Para las contingencias profesionales: a partir del 1 de enero de 2023, el 1,30 por ciento, del que el 0,66 por ciento corresponde a la contingencia de incapacidad temporal y el 0,64 por ciento, a las de incapacidad permanente y muerte y supervivencia. Los trabajadores incluidos en este régimen especial que no tengan cubierta la protección dispensada a las contingencias derivadas de accidentes de trabajo y enfermedades profesionales efectuarán una cotización adicional equivalente al 0,10 por ciento, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones previstas en los capítulos VIII y IX del título II del texto refundido de la Ley General de la Seguridad Social.

- Para el mecanismo de equidad intergeneracional, se aplicará el tipo del 0,6% sobre la base de cotización por contingencias comunes.

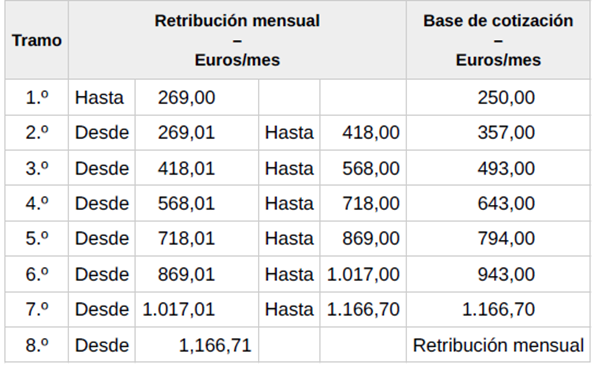

En lo que respecta a los trabajadores del sistema especial para empleados de hogar, desde el 1 de enero de 2023, las bases de cotización por contingencias comunes a este sistema especial serán las determinadas en la escala siguiente, en función de la retribución percibida por los empleados de hogar por cada relación laboral.

Por último, esta subida del SMI también se traduce en un incremento en las prestaciones y subsidios sociales. El principal efecto es el incremento en las bases reguladoras de las prestaciones de la Seguridad Social.

Igualmente, algunas prestaciones y subsidios sociales requieren que la persona no cobre más del SMI o un porcentaje determinado de este. Con este incremento, habrá más personas que puedan tener derecho a solicitar estas prestaciones o subsidios.

No obstante, quedamos a su entera disposición para aclarar cualquier duda al respecto.