La Ley de Presupuestos Generales del Estado (Ley 31/2022, de 23 de diciembre, en adelante la “LPGE”), que entró en vigor el 1 de enero de 2023, incluye varias modificaciones en materia fiscal, en concreto en el apartado del Impuesto sobre la Renta de las Personas Físicas, que consideramos de gran importancia que estén informados sobre dichas modificaciones.

La nueva LPGE incrementa la cuantía de salario bruto de rendimientos íntegros del trabajo a partir de la cual es obligatorio declarar dicho impuesto, pasa desde los 14.000€ brutos anuales hasta los 15.000€ brutos anuales.

Además, el incremento de la reducción en IRPF se extiende hasta afectar a contribuyentes con un salario bruto anual de hasta 21.000 €, afectando dicha medida a un alto número de trabajadores y pensionistas.

En cuanto a la reducción por obtención de rendimientos del trabajo, los contribuyentes con rendimientos netos inferiores a 19.747,5 euros (anteriormente, 16.825 euros), minorarán el rendimiento neto del trabajo en las siguientes cuantías (sin que su aplicación pueda dar lugar a un saldo negativo):

- Para contribuyentes con rendimientos netos del trabajo iguales o inferiores a 14.047,5 € (anteriormente, 13.115 €): la cuantía es de 6.498 € anuales (anteriormente, 5.565).

- Para contribuyentes con rendimientos netos del trabajo comprendidos entre 14.047,5 y 19.747,5 €, la cuantía será de 6.498 € (anteriormente, 5.565 €) menos el resultado de multiplicar por 1,14, la diferencia entre el rendimiento del trabajo y 14.047,5 € anuales.

- Para contribuyentes con rendimientos netos del trabajo superiores a 19.747,5 €, no tendrá derecho a reducción.

Es importante aclarar que el rendimiento neto será la cantidad que resulte de minorar la cuantía total de las retribuciones en las reducciones por irregularidad, así como las cotizaciones a la Seguridad Social y a mutualidades generales obligatorias de funcionarios, así como las detracciones por derechos pasivos y las cotizaciones a colegios de huérfanos o entidades similares.

La LPGE también introduce tres modificaciones en el sistema de retenciones de los trabajadores:

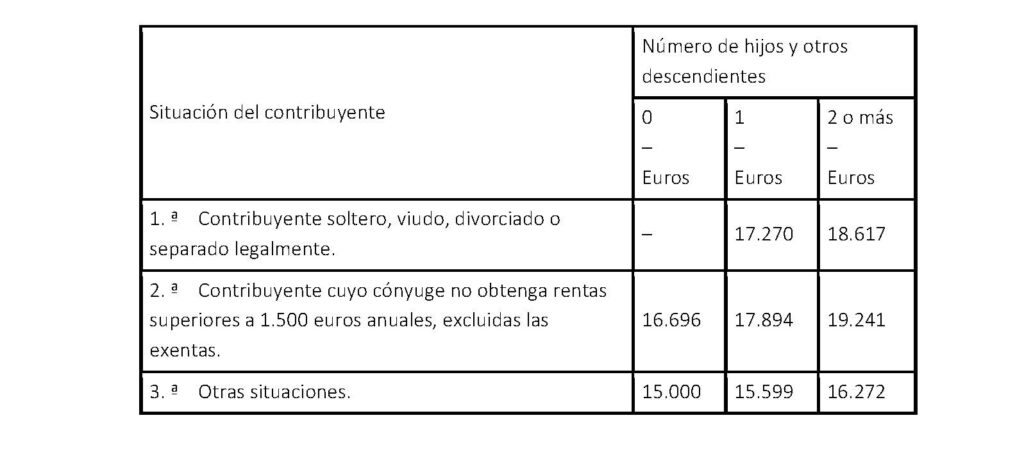

- Modificación del apartado 1 del artículo 81 RIRPF, cuya tabla de límites de ingresos anuales por debajo de los cuáles no se practicará retención sobre los rendimientos del trabajo cuya cuantía determinada según lo previsto en el artículo 83.2 RIRP, pasa a incluir las siguientes cuantías:

Estos importes se incrementarán en 600 euros para pensiones o haberes pasivos del régimen de Seguridad Social y de Clases Pasivas y en 1.200 euros para prestaciones subsidios por desempleo.

- Modificación del apartado 3 del artículo 85, sobre las cuotas de retención, cuyo límite de cuantía total de retribución fijado hasta el 31 de diciembre de 2022 era de 22.000€ anuales, pasará a ser de 35.200€ anuales, manteniéndose el resto de valores inalterados. El objetivo de la modificación es evitar el posible “error de salto” en la aplicación del tipo de retención, que podría causarse en las retribuciones por peonadas o jornales diarios.

- Minoración del 15% al 2% del tipo mínimo de retención a aplicar, en su caso, a los rendimientos del trabajo que deriven de una relación laboral especial de las personas artistas que desarrollan actividades escénicas, audiovisuales y musicales, así como de quienes desarrollan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad.

En cuanto a la modificación del sistema de retenciones hay que hacer dos distinciones en cuanto a temporalidad se refiere:

- Las retenciones e ingresos a cuenta a practicar sobre los rendimientos del trabajo que se satisfagan o abonen durante el mes de enero de 2023, correspondientes a dicho mes, deberán realizarse con arreglo a la normativa vigente a 31 de diciembre de 2022

- En los rendimientos del trabajo que se satisfagan o abonen a partir del 1 de febrero de 2023, el pagador deberá calcular el tipo de retención tomando ya en consideración la normativa vigente a partir de 1 de enero de 2023, practicándose la regularización del mismo, si procede, en los primeros rendimientos del trabajo que satisfaga o abone.