Con el Real Decreto-ley 13/2022, de 26 de julio de 2022, se producen importantes novedades en lo que a materia de cotización en el Régimen Especial de Trabajadores Autónomos se refiere.

- Nueva cotización basada en los rendimientos netos anuales

Todas las personas que trabajen por cuenta propia cotizarán a la Seguridad Social en función de sus rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales.

Por lo tanto, desde el próximo mes de enero, los trabajadores autónomos que inicien su actividad, tendrán la obligación de declarar sus rendimientos previstos a través de los servicios que se encontrarán disponible en la plataforma online Importass, el portal de la Tesorería General de la Seguridad Social para servicios y trámites online.

Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.

En el caso de que el autónomo ya estuviera dado de alta, los rendimientos previstos se podrán comunicar hasta el día 31 de octubre de 2023, salvo que tenga que comunicar un cambio de base de cotización porque sus rendimientos supongan una base de cotización diferente a aquella por la que venía cotizando. En este último caso, tendrá que solicitar el cambio de su base de cotización y comunicar su previsión de rendimientos netos anuales, en promedio mensual, antes del próximo 28 de febrero con la finalidad de que no se tenga que realizar posteriormente ninguna regularización de cuotas.

Quedarán excluidas de regularización las cotizaciones correspondientes a los meses cuyas bases de cotización hubiesen sido tenidas en cuenta para el cálculo de la base reguladora de cualquier prestación económica del sistema de la Seguridad.

Del mismo modo, durante los períodos en que las personas trabajadoras por cuenta propia o autónoma, perciban prestaciones por incapacidad temporal, la base de cotización mensual aplicada adquirirá carácter definitivo y, en consecuencia, no será objeto de la regularización.

Tampoco serán objeto de regularización, las bases de cotización de los periodos de aplicación de la Tarifa Plana.

- Ingresos computables para Autónomos Societarios

Además de los ingresos de las nóminas de los administradores de sociedades, se computarán los ingresos por participación en la sociedad, computando a estos efectos los repartos de dividendos o beneficios que se realicen, para el cálculo del tramo de ingresos anuales y correspondiente base de cotización.

Estos ingresos por participación en sociedades, solo computarán para trabajadores autónomos que posean un 33% o más de participación o un 25% o más y cargo de administrador.

Queda pendiente de publicación reglamentaria, si este tipo de ingresos computará total o parcialmente.

- Posibilidad de cambiar la base de cotización cada dos meses

Se habilita la posibilidad de cambiar la base de cotización, cada dos meses, si a lo largo del año 2023 se prevé una variación de los rendimientos netos declarados, y, como resultado, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año.

Esta modificación será efectiva en las siguientes fechas:

- 1 de marzo de 2023: si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2023: si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2023: si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2023: si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2023: si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2024: si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

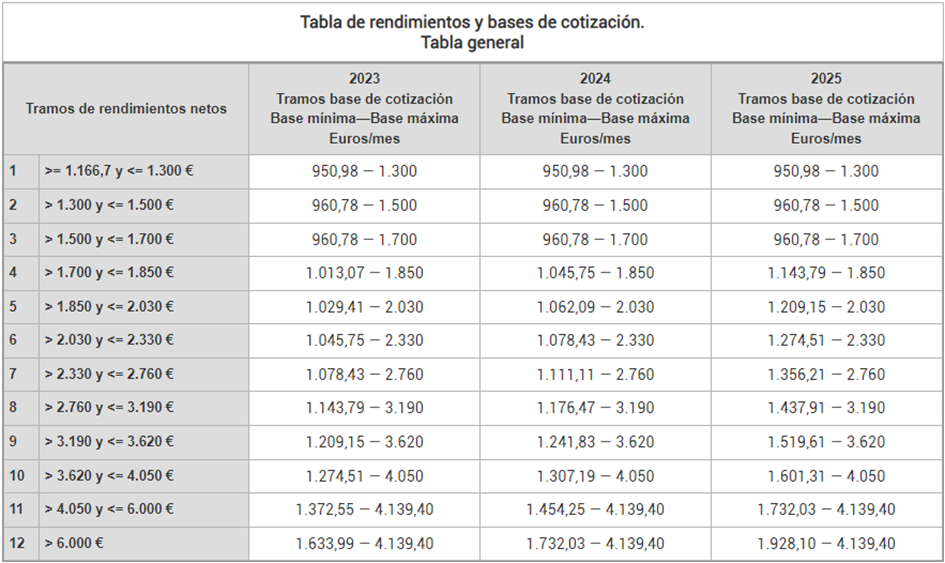

TABLA GENERAL DE RENDIMIENTOS Y BASES DE COTIZACIÓN CORRESPONDIENTES A LOS MISMOS PARA EL AÑO 2023.

Anualmente, la Ley de Presupuestos Generales del Estado establecerá una tabla general y una reducida de bases de cotización que se dividirán en tramos consecutivos de importes de rendimientos netos mensuales a los que se asignarán, por cada tramo, unas bases de cotización máxima y mínima mensual. En la siguiente tabla se puede consultar estos nuevos tramos de rendimientos y sus correspondientes bases de cotización para los próximos tres años:

- NUEVA TARIFA PLANA ENTRE LOS AÑOS 2023 Y 2025

Las personas que causen alta inicial en el Régimen de autónomos podrán solicitar la aplicación de una cuota reducida, de 80 euros al mes, durante los primeros doce meses de actividad.

Ahora bien, cabe destacar que con su implantación, los que a 31 de diciembre de 2022 fueran beneficiarios de la antigua tarifa plana, continuarán disfrutando de la misma hasta que se agote el periodo máximo establecido.

Podrán beneficiarse de estas condiciones los trabajadores autónomos que no hayan estado dados de alta en los dos años inmediatamente anteriores a la fecha de efecto de la nueva alta, o bien tres años, en caso de haber disfrutado previamente de esta deducción. Además, las personas autónomas con una discapacidad igual o superior al 33%, víctima de violencia de género o víctima de terrorismo, podrán solicitar la aplicación, en el momento del alta, de una cuota reducida de 80 euros durante los primeros 24 meses.

Por otro lado, transcurrido esos doce primeros meses, podrá también aplicarse una cuota reducida durante el siguiente año, aquellos trabajadores por cuenta propia que prevean que sus rendimientos económicos netos anuales vayan a ser inferiores al Salario Mínimo Interprofesional (SMI) anual, ahora establecido en 14.000 euros brutos anuales. La aplicación de esta cuota reducida tendrá un importe de 160 euros durante los siguientes 36 meses.